私が初めてパソコンを購入したのは

34歳の時でした。

子供も出来て管理職になり

経営会議にも参加していました。

当時、勤務していた病院に

経営コンサルタントの講師の方が来ていて

「これからWord、Excelは当たり前の時代になるので

パソコンの勉強をしてください」と

言われました。

Windows95が発売されて間もない頃で

それまでOSはAppleとMicrosoftが争っていました。

しかしWindows95の登場で

OSのほとんどはWindowsが主流になりました。

Word、Excel、PowerPointがあれば

ほとんどの事務作業が出来てホワイトカラー受難の時代と

言われました。

コンピューター・ソフトウエアの特徴は

多くの人が使えば使うソフトであれば、そのソフトウェアが

使われ他のソフトウェアは使われなくなるということです。

パソコンを買う前はワープロを使っていました。

私が就職した頃からワープロは普及してきました。

学生の頃はほとんど手書きでした。

就職して勉強会などでワープロで作成したレジュメを作ると

DRなどから「これからは手書きではなくてワープロなんだな」と

受けがよかったです。

3.5インチフロッピーディスクに保存しました。

その頃のワープロは互換性がありませんでした。

機種の違うワープロ同士の互換性がなかったので

自分のワープロで作ったファイルを

3.5インチフロッピーディスクに保存し病院のワープロで

続きを作成するということが出来ませんでした。

しかしWindows95からは家でWordで作成したファイルを

3.5インチフロッピーディスクに保存し病院の

パソコンで開き印刷するという作業が可能になりました。

インターネットはアメリカ軍が最初に使ったものです。

Windows95の頃はダイヤルアップ回線でした。

NIFTYが主流のプロバイダーでした。

電気屋さんで長い電話線を買ってきてパソコンにつなぎ

掲示板などを使いました。

Yahooが当時主流の検索エンジンだったと思います。

インターネットを利用するようになってから

地図を買うことがなくなりました。

また電車の時刻なども調べられるようになり

本屋で時刻表を買うこともなくなりました。

3.5インチフロッピーディスクは1.44MBの容量しか

ありませんでした。当時はUSBが実用化されるか?

という時代でした。

当時のパソコンのハードディスクは非常に小さく

5ギガバイトくらいだったと思います。

1ギガバイト(GB)は、1,024メガバイト(MB)の容量なので

3.5インチフロッピーディスクは写真を入れるのが精一杯でした。

音楽や動画などを保存することは出来ませんでした。

ダイヤルアップ回線がADSLになり光ファイバーになるまで

非常に早かったです。

3~4年程度だったと思います。

その頃、Windows XPのノートパソコンを買い

プロバイダーをeo光に変えました。

そして無線LANでインターネットにつなぎました。

今はWi-Fiの時代になりました。

Windows XPの頃からフロッピーディスクはなくなった

ように思います。

様々なCDーROM、DVDーROM、USBスティック、SDカードなどが

発売されました。

アナログからデジタルに急速に変わっていきました。

デジタルカメラ、ビデオが普及しました。

XPの次はビスタを買いました。

2010年くらいからFacebookやTwitterなどの

インターネット・メディアが大きく発達してきました。

YahooやGoogleでホームページを見る時代から

個人が発信出来る時代がきました。

スマートフォンの登場がインターネットを大きく変えたと

思います。

Windows7になり10年前から10になりました。

パソコンのハードディスクの容量はかなり大きくなり

YouTubeなどの動画が非常に見やすくなりました。

それまでのメモリの容量だと動画などのデータ処理が

出来ず上手くパソコンで見ることが出来ませんでしたが

データ処理が非常に早くなったため

スマホで撮影した動画などもYouTubeにアップすることが

可能になりました。

次はWindows11です。

私はパソコンがないと生きていけない人間なので

Windows11を買います。

もう昔のような手書きのものや本屋で地図を

買うことは出来ません。

Windows11はAIの機能が加わると私は考えています。

月: 2024年6月

今日の投資日記 思わぬ収入

私はグローバル・ファイナンシャル・スクールの

担任の先生から個別株の銘柄分析を教わり

約1年が経とうとしています。

SBI証券の口座を開き単元未満株を勧められました。

5~6銘柄くらい1~10株購入しました。

その中でもう利益確定売りしてしまいましたが

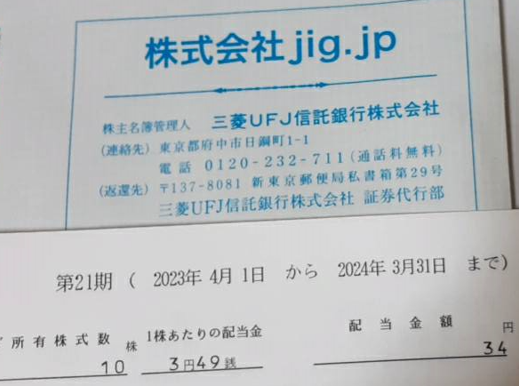

JIG.JP(5244)を購入しました。ホームページをご覧ください。

なんと今日、配当の封筒がきました。

全く当てにしていなかったお金なので

配当金ということを全く意識していなかったので

思わぬ収入でビックリしました。

感謝を込めてJIG.JPさんの宣伝をしたいと思います。

事業内容ですが

ライブ配信事業、ブラウザ事業、こどもパソコン事業ですね。

詳しくはホームページをご覧ください。

今の株価ですが

現在、1株299円です。

PER 10.35倍

PBR 3.87倍

ROE 37.33%

楽天証券さんのチャートです。

1年間のチャートですが300円くらいで

レンジが続いています。

6月の初めに売りが入っています。

株価が安いので興味のある方は

銘柄分析していただいて

今後、有望だなと思う方は購入してください。

投資は自己責任ですので

今日の日記の意図は

買ったのに下がったな・・・と思っていても

今後、有望な企業だからと思い買ったのだから

持ち続けるのもありかな???ということです。

下がったら損切りというのも選択肢で

どうするかは自己責任ですのでということです。

還暦を過ぎた投資日記でした。

マネックス証券で100円毎日積立て

今日のお気に入りの動画は

こちらです。

加藤出先生が非常に客観的な数字を挙げて

最近の日本の財政状況、インフレ、円安

について分かりやすくまとめていると思います。

グローバル・ファイナンシャル・スクールで

経済の勉強を今していますが

加藤先生のお話は専門用語が出てくるので

私のような素人ではコメントしにくいです。

ポイントは

黒田前総裁の異次元緩和の副作用が今、出ていて

円安が行きすぎてしまい実質賃金が低下して

日本人の消費が低迷していることです。

みんな黒田前総裁が悪いということでなく

結果的に今の状態になっているので

これからどうするのかを真剣に考える必要があります。

異次元緩和は日本の円安を目指していました。

円高デフレ不況が長く続いたためです。

そのため国債の買い入れを行い

金利を低く抑えて円安にして日本企業に有利な

状態にしようとしました。

想定外だったのがコロナだったと思います。

その後、ウクライナ戦争が始まり

世界的な物価高が起こり欧米諸国が利上げをしましたが

日本は金融緩和を続けました。

そのため悪い円安が起こっています。

いいインフレと悪いインフレがあり

残念ながら今は悪いインフレだと私は感じています。

日銀、植田総裁は非常に難しい選択に迫られています。

金利をこのままにすれば更に円安になるし

利上げをすれば4万円台をつけた日本企業の

業績が悪くなり株価は下がって更に景気を

冷やすことになりかねません。

よく言われるのが新NISAでS&P500やオールカントリーを

日本人が買うから円安が進んだということが言われます。

日本円で預貯金で預けるだけではインフレで

現金の価値が目減りしてしまうので

外国株の投資は日本人の生活防衛には欠かせないのですが

少なくとも今まで証券口座を持っていなかった

人もネット証券口座を開いて少額から投資を始めて

勉強して投資体験を積むことをオススメしたいです。

一番楽なのは積立て設定してほったらかしが楽です。

私は最近、マネックス証券の口座を開きました。

目的は楽天証券の機能と違った情報が得られるのでは?

と考えたからです。

ネット証券口座を開くと様々な情報も無料で得られます。

時間がないので余り見ていませんが

マネックス証券は個別株の取引に良いツールがあるようです。

私は個別株への出資は止めていますが

優良な銘柄探しは継続しています。

株価は金利の動きに大きく左右されるので

日本が積極的に利上げをすれば日本株は大きく下がる

可能性があります。

今、マネックス証券で100円毎日積立てをしています。

7営業日で2600円ほど積み立てて

このような状態です。

S&P500は非常に好調です。

2600円の投資で7営業日で+72円2%の上昇ですね。

円がもうすぐ160円になりそうなので

もっと円安が進むとS&P500も上昇します。

1ヶ月100円からでもOKです。

マネックス証券でやってみましたが

楽天証券でも同じような機能はあるかと思います。

ネットで様々な情報が得られますので

詐欺に注意して簡単なものから

始めてみると世界経済などに興味が出ると思います。

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/2d19fb1a.e07d93c7.2d19fb1b.8c1144bf/?me_id=1213310&item_id=15653803&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F5115%2F9784756915115.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

日本経済の勉強

今日はグローバル・ファイナンシャル・スクールに

復学しました。

グローバル・ファイナンシャル・スクールは休学ができます。

期限は1年間です。

簡単に言うと基本4年間のサブスクリプションですが

休みを1ヶ月入れると終了日が1ヶ月延長されて

4年1ヶ月になり最大5年間は在籍できます。

これは非常に良心的な制度です。

投資の勉強は厳しいものです。

金融商品の正しい理解が必要です。

グローバル・ファイナンシャル・スクールの授業は

資産運用だけでなく経済や金融の基礎知識の講義動画も

あります。

またファイナンシャル・プランナー3級の講義動画もあります。

今日は経済の動画を見ました。

経済の基本を知ることは非常に重要です。

講義内容は著作権があるので

私の動画を見た感想を書きます。

もう我々は自給自足の生活には戻れないと言うことと

好景気、不景気は循環して起こるのですが

今と昔とは好景気、不景気が大分変わってきているな・・

と感じました。

私が大学の時は海外留学の費用を貯めるために

大阪、日本橋の「でんでんタウン」で

ウオークマンやラジカセを売る売り子をしていました。

当時、ソニーのウオークマンが発売され

ラジオが録音できるラジカセ、テープレコーダーが

ダビングできるダブル・ラジカセなどがとても

よく売れました。日本は自動車、バイク、家電の

超輸出大国だったのです。

日給は当時、5000円くらいだったと思います。

しかし、物価が安かったので

トモ・コミュニケーションのイギリス・ボランティア留学

当時、1年間のイギリス・ボランティア生活が50万円だったと思います。

大学2年間で50万円を自分で貯めて親の反対を押し切って

イギリスに行きました。

イギリスのボランティア先は障害小児施設や老人施設でした。

最初に1ヶ月の語学研修があり、その後

コミュニティー・サービス・ボランティア(CSV)という

イギリスの組織があり面接を受けてボランティア先で

英語を学びながら過ごすというプランでした。

個室と昼食と1週間日本円で5000円くらいのお小遣い

を施設が与えてくれたので1年間イギリスで生活できました。

大学を中退して行ったので日本に帰ったら何をするか

必死で考えました。

イギリス人の理学療法士と接する機会があり

日本に帰ったら理学療法士になろうと

親に手紙を書き帰国後、理学療法士の養成校に入り

今に至っています。

あれから40年以上が立ちましたが

日本の経済環境は大きく変わったと思います。

「JAPAN AS NO 1」と言われ輸出大国だった日本は

今は中国製品の輸入に頼っています。

私の独断と偏見では安い中国内の労働力を背景に

中国が日本製品のコピーで工業製品を世界に輸出しています。

そしてパソコンなどのIT製品が大きく「もの作り」を

変えていきました。

メカニック的には40年前の日本のオーディオ製品の方が

私の今、使っているパソコンより複雑かもしれませんが

ソフトウェアの発達により大きくて複雑な機械より

今はパソコン・スマホで出来てしまいます。

40年前、家庭用ビデオカメラが発売されましたが

非常に大きなものでした。

今はスマホ1台で電話・ビデオカメラ・動画で好きな

音楽や動画を見れてしまいます。また銀行や証券会社に

アクセスして株取引もできます。

グローバル化が進みました。

ネットに繋がれば相手がいればイギリスの人と

コミュニケーションもできます。

この40年間の大きな変化・流れを考えると

世界経済はどのように変化するのか?

日本はまた貿易黒字国になれるのか?

どの企業が業績を伸ばすのかなどを考えて

情報収集をすると非常に面白いです。

グローバル・ファイナンシャル・スクールの

「経済」の講義動画を見た感想でした。

今日の投資の勉強

昨日は日銀政策決定会合では

国債購入減額と追加利上げが議論されました。

いくら国債購入をいくら減額するのか?

追加利上げをいつ行うかの明言はありませんでした。

賃上げにより実質賃金が物価高を上回り

物価と賃金の好循環が確かめられれば

国債購入減額と追加利上げは行われると思います。

日本国債10年の金利が1%を超えました。

住宅ローンなどの長期金利も上がったので

不動産関連が売られました。

日経平均は3万8千円後半と調整を受けてから

また4万円に戻るかどうかが期待されています。

様々なアナリストさんが情報を発信されていますが

私に分るのは上記のことくらいです。

アメリカが利下げをして物価が落ち着いてくれば

円安は収まるので

私は日本は利上げする必要ってないと個人的に

思います。しかし追加利上げなしに金利が

上がる可能性があります。

日銀は異次元金融緩和により

国債を多く持ちすぎているので

減らす方向に行くのは自然な流れで

持っている国債を減らそうとすると

長期金利が上がる可能性があります。

すると住宅ローンや企業の設備投資に

影響が出ます。

楽観的な見方ですがウクライナ戦争と

イスラエル・ハマス戦争が落ち着けば

世界的な物価高は解消されるので

欧米は利下げをしていき

コスト・プッシュ型のインフレが収まります。

そうすると内需が落ち込んでいる日本は

利上げをせずに金融緩和を維持することが

できます。

そうすると構造的な賃上げが持続すれば

物価も下がっていき実質賃金が上がり

消費活動も活性化されると良いなと

自分勝手なシナリオを作っています。

多くのYouTuberは日本株はアメリカ株より

伸びしろがあり将来は上がると言っています。

マネックス証券を口座開設しました。

私のポートフォリオは

日本株、アメリカ株、日本債券、先進国債券の4つに

配当目的のETFとJ・REITを加えていると書きました。

出来るだけ長く積立投資し自分のリスク許容度が来たら

積立てを止めて老後資金を必要な分だけ取り崩していく

と計画しています。

個別株に今、12万円程度、出資していますが

これ以上の出資は止めています。

マネックス証券を口座開設したのは

楽天証券、SBI証券、マネックス証券で利用出来る

機能が違うので

各ネット証券のスクリーニング機能などを比較して

記事を書こうとしているからです。

今朝、マネックス証券、楽天証券の機能を確かめようと

しましたが全然分りませんでした。

個別株の出資を止めていますが

もう少し勉強して自分のリスクの範囲内で行いたいです。

インデックス・ファンドの積立投資は

楽天証券のNISA口座で積立設定をしてほったらかしますが、

個別株は猛烈な勉強が必要です。

もちろん今の仕事を一生懸命やって働くのが

前提ですが休みは頭の体操で銘柄分析なども

趣味として良いと思います。

個別株はプロでやっている人もいるので

なかなか勝てないと思いますが

世界経済などを勉強する上で非常に良いと思います。

今日はこんな感じです。

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/31cbccf3.bcad8516.31cbccf4.b0c18512/?me_id=1278256&item_id=18018008&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Frakutenkobo-ebooks%2Fcabinet%2F3761%2F2000007083761.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

私の投資の考え方

私は病院勤務で趣味で投資のことを

グローバル・ファイナンシャル・スクールと

YouTube、自分の読みたい本でブログを

書いていますので

以下はあくまでも私の個人的な意見です。

株式投資の不滅の真理

「ウオール街のランダム・ウオーカー」が

私にはしっくりくる内容です。

ランダム・ウオーカーとは

「物事の過去の動きからは、

将来の動きや方向を予測するのは不可能である」

という言葉だそうです。

有名で私が動画を楽しみにしているYouTuberの

アナリストさんは沢山いらっしゃいます。

最近の世界経済や国内経済について

専門家のご意見を聞くことは

頭の体操になりとても良いことです。

「ウオール街のランダム・ウオーカー」では

専門家が注意深く選んだポートフォリオと

目隠ししたサルが新聞の相場欄めがけて

ダーツの矢を投げさせて組んだポートフォリオでは

運用成績にたいした差はない」としています。

個別に株を選ぶより、コストの高いアクティブ・ファンドを

選ぶよりS&P500を買ってじっと持っている方が

余程、運用成績が良かったと書いています。

若い人はリスクが多く取れるので

FX、個別株、暗号資産等で

一攫千金、億万長者を夢見るのも良いと思いますが

私のように60歳以上の人は

そんなことは考えずに

無リスク資産とリスク資産に分けて

自分の許容度に応じてリスク資産を

インデックス・ファンドで

日本株、米国株、日本債券、外国債券でアセットアロケーション

を組んだり

配当を目的にしたETFや安定したJ・REITを加えて

ポートフォリオを組むのが良いと思います。

良いと思います。長期・分散・積立を

できるだけ長く行うことだと思います。

個別株の銘柄分析は経済を勉強するのに非常に

良いと思いますが出資する額を決めましょう。

私が個別株に出資している額は12万円です。

もうそれ以上は出資しないと決めています。

計画を立てたらコロコロ変えないことです。

色々な情報に惑わされがちですが

ネット証券で積立設定をしたら+-を気にせずに

決めた金額が積み立て終わるまでほっといて

後は必要な時に必要な金額を取り崩すという方法が

一番効率が良いと私は考えています。

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/2d19fb1a.e07d93c7.2d19fb1b.8c1144bf/?me_id=1213310&item_id=20089042&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F5340%2F9784297115340.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

60歳でもiDeCoは出来ます。

Microsoft Bing AIチャットで

iDeCoを調べました。

はい、60歳以上でもiDeCo(個人型確定拠出年金)に加入できます。

2022年の法改正により、iDeCoの加入可能年齢が現在の

60歳までから65歳までに拡大されました1。

以下に詳細を説明します。

iDeCoの概要:

iDeCoは、20歳から60歳までの間に毎月決まった額(最低5,000円以上)を

積み立てて運用し、60歳以降に受け取る「私的年金制度」です。

「拠出時」「運用中」「受給時」の3つの場面で税制優遇を受けることができます。

加入者が増加している老後資産作成方法の一つです。

法改正のポイント:

現在、iDeCoに加入できるのは「20歳から60歳まで」の国民年金の被保険者です。

2022年5月からは「20歳から65歳まで」に拡大されました。

自営業やフリーランスの第1号被保険者は、60歳から65歳までの間に

国民年金に「任意加入」していることが条件です。

iDeCoを60歳から始めた場合のシミュレーション:

60歳からiDeCoを始めても運用期間は最大5年間しかありませんが、

節税効果があります。

運用益に加えて、大きな節税効果が見込めます。

60歳から始めた場合でも、老後資産を増やすために有効です。

詳細な手続きや受取方法については、

証券会社や金融機関に相談することをおすすめします2。3

またNISAも併用すると非課税枠が多くなりますので

老後の資産形成に役立つと思います。

以上が今日の私の考えです。

参考になれば幸いです。

私のお気に入りのホテル

レンブラントプレミアム富士御殿場です。

私のお墓は富士霊園にあります。

私の祖父が建てたお墓なのですが

14年前に父が亡くなり

私がお墓を相続しました。

4年くらいの間隔で富士霊園に

お墓参りに行きます。

宿泊はいつも

レンブラントプレミアム富士御殿場にしています。

昨晩は夕食をして一泊しました。

今朝、起きると素晴らしいお天気で

美しい富士山が見えました。

富士山が非常に綺麗に見える位置に立地

しています。

皆さんもレンブラントプレミアム富士御殿場で

美しい富士山を眺めて頂ければと思います。

今日の出来事でした。

今日の朝食は非常に豪華でした。

グローバル・ファイナンシャル・スクールで学んだこと

昨日、「個別株はしなくていい」と

誤解を招く表現をしたことをお詫びします。

私は3年前いきなりFXで投資(投機?)をしてしまいました。

非常な損失を出して口座を閉鎖しました。

グローバル・ファイナンシャル・スクールに入学し

分ったことは無リスク資産とリスク資産に分けて

余裕の範囲で身の丈に合った取引をするということです。

順番は優しい(リスクの低い)投資から始めて

インデックス・ファンドの積立投資は優しいです。

コア・サテライト戦略で

インデックス・ファンドでコアを作り長期・分散・積立で

安定したリターン(確実に勝てる投資はありません)

を得ることです。

投資での「リスク」という本当の意味を知りました。

またNISA・iDeCoの動画を見て

楽天証券、SBI証券の口座も開設して

NISA・iDeCoは楽天証券で、

単元未満株はSBI証券ですることにしました。

市川校長先生の教えは投資はギャンブルではなく

客観的事実に基づいて自己判断で行うことを

教わりました。

色々な人が「これが良いあれが良い」と言ってきても

絶対信じないこと。判断は自分で事実を調べてから

行うことを教わりました。

また動画学習と担任の先生からの指導で

基礎学習と自分が取れるリスクの範囲内で実践することを

教わりました。

個別株の銘柄選びの方法は担任の先生から指導頂きました。

個別株の世界は甘い世界でなくプロと同じ土俵で

非常に厳しい世界だということも動画で学習しました。

方法を教えることは著作権侵害に当たりますので

具体的な方法はグローバル・ファイナンシャル・スクールに

入学して担任の先生から教わってください。

昨日、言いたかったことは、個別株の銘柄分析は非常に

労力がいるので

私のようなサラリーマン投資家はしんどくなったら

休む自由もあるよと言いたかったのです。

株よりも本業の仕事を優先すべきです。

株で仕事に集中できないようなことがあってはなりません。

個別株は実利の伴う非常に良い趣味だと思います。

銘柄分析すると様々なことを考えて

YouTubeの経済ニュースを見ていても現在の

世界、日本の状況を深く知ろうとして

様々なものに興味が湧いてきます。

「知的に若返る」効果があると私は感じています。

ただ昨日書いたようにいくら個別株に出資するかは

明確にする必要があると私は思います。

金額が多ければ多いほどリスクとリターンは高くなります。

大損をして私のFXのように口座を閉じてしまわないように

自分が取れるリスクの範囲内で行うことができるのも

サラリーマン投資家の特権であると感じています。

今日、本屋で「世界一やさしい株の教科書」という本を

買いました。

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/2d19fb1a.e07d93c7.2d19fb1b.8c1144bf/?me_id=1213310&item_id=17200266&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F0160%2F9784800720160.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

「経済が分らないから投資をすべき。英語が話せないからと

言って海外旅行に行って現地の人と話さなかったら

英語が上達しないように世界経済が分らないから

と言って何もしなかったらいつまでたっても

世界経済は分りません。証券口座を開き

様々な情報と触れることにより知識も増えていく」と書いています。

グローバル・ファイナンシャル・スクールで勉強しても

私はこのような本を買います。

それは色んな人が書いた投資の本を読むことで

グローバル・ファイナンシャル・スクールで勉強したことを深める

ためです。様々な投資の本が出ていますが

本に書いてあることが正しいのかどうかも

客観的事実に基づいて自己判断で確かめるということも

グローバル・ファイナンシャル・スクールの

市川校長先生の教えだと思います。

投資の基本

私はグローバル・ファイナンシャル・スクールに

2年2ヶ月ほど在籍中です。

スクールで学んだことを

著作権を侵害しない範囲でまとめてみました。

・自分の仕事を大事にして貯金をする

プロの投資家になろうとする人以外は

主な収入は本業の仕事です。

本業の収入の範囲で生活し出来るだけ貯金をして

貯金を無リスク資産とリスク資産に分けます。

・無駄遣いをして借金をしない

住宅ローン・車のローン・大学の奨学金などは

将来の資産ですので必要なローンですが

それ以外は出来るだけ借金をしないようにしましょう。

・生活費で投資をしない

必要な生活費まで使って投資をしてはいけません。

前述したように貯金を作り

無リスク資産とリスク資産に分けます。

・仕事のための自己投資も頑張る

社会人の皆さんならお分かりと思いますが

お給料を頂いて働くことはたやすいことでは

ありません。

仕事に係わる勉強も自己投資で良い仕事をすれば

お給料が増えるチャンスにもなります。

そうすれば投資に回せるお金も増えます。

・リスク資産がどれくらい減ったら我慢できずに

売却してしまうかを知る

特に積立投資は短期間であればあるほど元本割れ

することがあります。

元本割れして我慢できずに積立てを崩してしまうのは

もったいないです。

リスク資産をどの程度の金額にするのか?を

明確に決めて積立投資は継続しましょう。

・ネット証券に口座開設する

今の自分の経済状況とリスク資産の許容度が

分ったらネット証券に口座開設をしましょう。

楽天証券かSBI証券がNO1を争っています。

AUカブコム証券もUFJ銀行とKDDIと連携して

楽天証券、SBI証券とポイントで争っています。

松井証券やマネックス証券も良いかと思います。

・非課税枠を広げる

NISA、iDeCoで非課税枠を作りましょう。

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/2d19fb1a.e07d93c7.2d19fb1b.8c1144bf/?me_id=1213310&item_id=21155801&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F4681%2F9784866744681_1_2.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

・100円から積立投資をする

ネット証券でインデックス・ファンドで

月100円を積み立て設定してみる

・コア・サテライト戦略(Microsoft Bing AIチャットより)

コア・サテライト戦略は、投資ポートフォリオを構築する際に

一般的に用いられるアプローチの一つです。以下に詳細を説明します。

コア(Core):

コアは、ポートフォリオの中心となる部分です。

安定したリターンを追求するために、

主要な資産クラス(例:株式、債券、不動産)を含みます。

通常、長期的な視点で保有され、リスクを分散するために

幅広い資産クラスを選択します。

コアの資産は、市場全体の動きに影響されることが多いため、

安定性が求められます。インデックス・ファンドの積立投資が

これに当たります。

サテライト(Satellite):

サテライトは、コアの周りに配置される追加の資産です。

高リスク・高リターンの資産クラス

(例:新興国株式、ベンチャーキャピタル、コモディティ)

を含むことがあります。

サテライトは、リスクを取りつつリターンを追求するために使用されます。

コアとサテライトの組み合わせにより、

ポートフォリオはバランスが取れ、リスクを最適化できます。

メリット:

コア・サテライト戦略は、リスクとリターンのバランスを調整しやすいため、

多くの投資家に適しています。

コアの安定性とサテライトの成長性を組み合わせることで、

ポートフォリオ全体のパフォーマンスを向上させることができます。

注意点:

コア・サテライト戦略は一般的なアプローチですが、

個々の投資目標やリスク許容度に合わせてカスタマイズすることが重要です。

ポートフォリオのバランスを定期的に見直し、

必要に応じて調整することをお勧めします。

投資を始める際には、自身の目標やリスク許容度を考慮し、

コア・サテライト戦略を適切に構築してくださいね!

リスクの高い投資はハイリターンを狙うことができます。

FX、個別株、暗号資産も当たればリターンが高いですが

失敗すると取り返しのつかない損をします。

サテライトの部分は投資額を決めて損をしたら

それ以上の金額は出さないようにしましょう。

私も個別株に挑戦しました。

61歳の投資初心者には非常に難しいです。

高齢になり大きな損をすると老後資金を減らすことに

なるので12万円の個別株が今-2万円になっているので

これ以上の取引は止めています。

リスクの高い投資は常に相場を見ていないといけません。

高額を出資すると非常にストレスになります。

やってみて自分に合っていて楽しければ

やってもいいと思いますが

如何に手間をかけないで資産を増やしたいという方は

長期・積立・分散投資をネット証券で積立て設定して

ほったらかしましょう。