パソコンが出来てから私の仕事は

変わりました。

昔は紙カルテや医師からの指示の票を

印刷屋さんに印刷してもらっていました。

医師からの指示の票は複写になっていて

ポールペンで書いた方を本カルテに

複写の方をリハビリカルテにノリで貼り付けていました。

印刷屋さんに印刷物や判子を作ってもらつていましたが

今は私の業務では印刷屋さんと会うことはありません。

リハビリ業務で必要な書類は電子カルテと

それ以外はWordとExcelで自分で作成しています。

これからAIやロボットが発達するとどうなるでしょうか?

理学療法士の業務自体をAIやロボットに取られることは

ないでしょう。

AIは顔認証などが出来るので患者さんを間違える可能性のある

業務に取り入れられるかもしれません。

ケアマネージャさんの業務であるケアプランの作成などを

AIが代わりに行う可能性があります。

介護サービス大手のセントケア・ホールディング株式会社は

実際に作成された役10万件のケアプランなど大量の情報を

人工知能が学習し、質のばらつきをなくして自立支援に最適な

プランを作る研究をしています。

AIが介護記録などを読み取り各高齢者や家族にあった

ケアプランを作成するという日が遠くなさそうです。

35年間で私の業務もかなりコンピューターで変わったので

今後、テクノロジーの進歩はまだまだ続きそうです。

月: 2023年2月

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/2ed7fb82.e10c4687.2ed7fb83.ee2b8a91/?me_id=1275488&item_id=15040815&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbookoffonline%2Fcabinet%2F2307%2F0018875888l.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

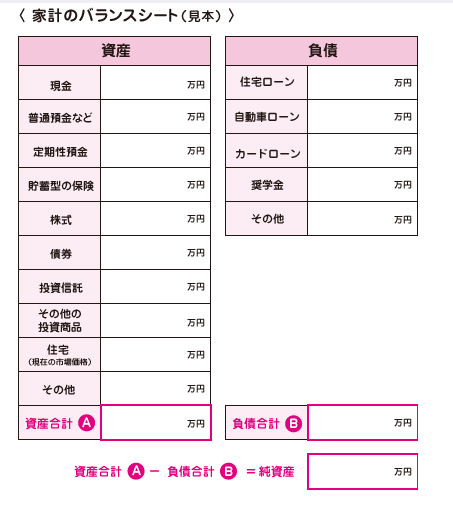

家庭のファイナンス

ファイナンス=投資ではありません。

自分の貯金が今いくらなのかを把握するだけでもファイナンスです。

私は以前にも書いたように理学療法技術の研修会費をまかなう目的で

アフェリエイトを始めました。

月に3万円の副収入があればどれだけ経済的余裕が生まれるだろうか・・・

と儲けになることばかり考えていました。

稼ぐ力をつけるという考えは素晴らしいですが

欲を出すと返って損をしますので儲かる株探しも良いですが

まずは現在の自分はどれくらいの資産があるのか?

ということを把握することから始めましょう。

先日ご紹介した「みんなのマネ活」から

家計のバランスシートの見本を借りてきました。

自分の資産から負債を引いたものが純資産です。

みんなのマネ活からも分るように日本人は元本割れを嫌います。

一時でも元本割れすると損をしたように思ってしまうのです。

昨年、円安が話題になりましたが円貯金もリスクがあります。

為替相場の変動により例えば米ドルに対し上がったり下がったりします。

前回、述べたように先週は134円で4.5%の金利です。

今、ドル円は135円と先週より1円円安です。

先週100万円ドルを買っていたら今は101万円になっています。

相場は予想できません。為替も株も債券も不動産も上がるか下がるかは

予想できません。(私はできません)

FXをされている方はチャート分析やファンダメンタル分析など

勉強して利益をあげていると思いますが短期投資は勉強してからに

しましょう。

本日は長期投資について述べたいと思います。

ドル円の相場で分るように上がったり下がったりしています。

これを「値動き」と言います。

「値動き」の違う金融商品を複数持つことを「ポートフォリオを組む」と

言います。

お金がある人だけができるというのは誤解です。お金の大小は問題ではありません。

貯金が10万円以下でもできます。毎月100円からでもできます。

毎月100円インデックス投信を積立投資することで

「値動き」を実感できます。

日経225やS&P500、日本債券、米国債券をベンチマークとする

インデックス・ファンドを毎月100円順番に積み立てるだけで

分散投資できます。

問題なのは「円貯金で持っていれば安心」という考えを疑って

試してみることだと思います。

非常に分かりやすい動画でした。

つまり投資は自己責任ということです。

色々な知識を身につけていくつになっても成長していくことが

大切なのだな?と思いました。

ファイナンスのリスク

昨日も書いたようにリスクにはリターン(見返り)があります。

例えば野球の盗塁です。

ノーアウトで一塁にランナーがいたとき盗塁が成功すれば

ノーアウト二塁になり次のバッターがヒットになれば

得点できる可能性が高くなります。

しかし、失敗すればワンナウトでランナーはいなくなり

次のバッターがヒットを打っても得点できません。

交通事故を怖がるあまり車を運転しない人はいません。

車を運転するには教習所にいき試験を受け運転免許証を取らなくては

なりません。

また保険に入る必要があります。

もし車を運転していて急に飛び出してきた子供をはねて怪我をさせてしまう

リスクがあります。

そうなれば自分の貯金だけではまかないきれません。

保険料を払い対人対物、無制限の自動車保険に入り車を運転し

自分の行きたい所に歩くよりも速く楽に行くことが出来るようになります。

そして「今日も事故がなかった保険に入って安心だった」と感謝します。

保険には「大数の法則」があります。

もし自動車保険の加入者が少なければ一人が子供をはねてしまうと

保険会社の負担は大きくなります。自動車保険の加入者が多ければ

多いほど保険会社の負担は少なくなります。

車で家族で旅行に行くこともできます。駅まで歩く必要もなく

電車やバスに乗り換える必要もなくナビに行き先を打ち込んで

ETCカードを装備するだけで最短最速で80を過ぎた親と子供と

旅行先まで行くことが出来ます。労力と時間をはぶくことができたので

旅行先の宿でゆったりと観光や食事、温泉などが楽しめます。

そのようなリターン(見返り)があるのでリスクを取りながらも

車を維持します。

投資も同じです。

今の時点では円定期預金よりS&P500を証券会社で積立投資するほうが

信託報酬などの手数料は取られますが遙かに多い利回りを得る可能性があります。

今、ドル円は134円でソニー銀行では1年で4.5%の金利です。

従って今、100万円をドル定期預金にすれば為替レートが同じであれば

1年後104万5000円で4万5000円得ることができます。

しかし日銀総裁が代わりイールドカーブコントロールやマイナス金利を止めれば

日本の金利が上がり日米の金利差が縮まり円高になる可能性もあります。

そうすれば為替リスクが生じ100万円が90万円になる可能性もあり逆の可能性も

あります。為替レートを予想して当てることは不可能で

実現リターン(実際のリターン)は期待リターン(現時点で想定するリターン)

に絶対になりません。実現リターンが期待リターンを上回る場合もあるし

下回る場合もあります。未来は決めることはできません。

未来の「値動き」は誰も決めることが出来ないのです。

円定期預金のように日本に住む人にとって確実に得る利息を無リスク金利と

呼びます。

「投資信託」って元本割れしますよね。と言う人がいます。

S&P500は必ず元本割れします。特に1年目はします。

リスクはありますが長期間持てば持つほどリターンは高くなります。

保険会社の大数の法則と同じでリスクは低くなりリターンは増えます。

積立投資は100円からできます。

皆さんも100円から時間をかけて投資を学んでいきましょう。

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/2f19b937.2b2c589d.2f19b938.b0998728/?me_id=1273418&item_id=13814460&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fvaboo%2Fcabinet%2Fbooks127%2F9784800280480.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

ファイナンスとは

昨日、ユーチューバーの中田敦彦さんの

「金持ち父さん・貧乏父さんシリーズ」の動画をシェアしました。

介護基本技術の経緯を書いているうちにロバート・キヨサキの

本を速読したことを思い出したので最後にリンクしただけだったのですが

その内容は非常に面白かったです。

中田敦彦さんはとてもロバート・キヨサキの本を読みこなして

いらっしゃって私もお金について新たな視点ができました。

異論を言うわけではないのですが

私は35年間ずっと理学療法士の仕事しかしてこなかったので

ダメとは言ってはいないのでしょうが、まあ

ファイナンシャル・リテラシーなんて私全くゼロですので

還暦を過ぎて今さら経営者になろうなんて思わないし

自分は好きで理学療法士になり素晴らしいと思った理学療法技術を

自分なりに勉強して臨床でも応用してきたことは無駄でなかったと

思っています。理学療法士は私の一番好きな仕事です。

人間には向き不向きがあり全ての人がビル・ゲイツやジム・ロジャーズ

にはなれないので経営者も投資家も技術者も会社員も公務員も

社会には必要なのです。

今までの日本人はファイナンシャル・リテラシーがなくてもやってこれた

という理由で経営や投資が義務教育から外れていたと私は考えています。

私が学生や若い時は安全で安定した職に就くということが重要でした。

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/2ed7fb82.e10c4687.2ed7fb83.ee2b8a91/?me_id=1275488&item_id=11549429&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbookoffonline%2Fcabinet%2F2226%2F0016696328l.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

今日「世界一わかりやすいファイナンスの教科書」永野良佑著を

図書館で借りてきました。

financeには、金融、財政、資金といった意味があります。

まずは大まかな意味を確認しておきましょう。こちらのホームページご参照ください。

みんなのマネ活より

今、1/3くらい読みました。

リスクとリターンの関係が書いてあります。

人は自分ができないことをお金を払って専門家に頼みます。

企業も専門家です。他の会社ができることばかりしていたら

誰もそんな企業に自分のお金を投資しようとはしません。

他の企業ができない人が欲しがる商品を制作、販売できるところに

この企業は将来、必ず収益を上げ株価が上がるから投資しようと

考えます。

経営者も投資家も技術者も会社員も公務員も誰もが収益や

賃金がもらえると思うから自分の能力を上げて良いサービスを

提供しようとするのです。

企業は様々なプロジェクトを行うそうです。

人材や新たな設備投資をして利益を得ようとします。

そこにはリスクとリターンがあります。

リスクとリターンは比例してリスクが少ないところはリターンは少ない

リスクを大きくとればリターンも大きくなります。

日本語ではリスクは危険という意味で敬遠されるのですが

ファイナンスではリスクとはお金を失うことではなく

当初の想定から外れることをリスクと言います。

ここまでが本書の内容でここからは私の考えなのですが

お金を得る方法として労働して時間内に決められた作業を

職場で行い賃金を得るのが一番リスクの低い方法です。

経営者や投資家はリスクを取り高いリターンを得ようとします。

株、債券、不動産、為替、金(コモディティー)などの金融商品は

上がったり下がったりします。

想定外の動きをします。

企業活動も不確実なことがあっても労働者には決められた賃金を

支払う義務があります。

確実なことは今までにあったことだけです。

過去のデータをもとに人は予測します。

私もyou tubeの経済ニュースを見るのが大好きなのですが

経済学者さんたちは今までの事実や過去はこうだったという

事実だけを述べてこの状態だったら未来はこうなるのではないか?

という話し方をします。

明日のことは誰にも分かりません。

明日ロシアでクーデターが起きてウクライナ戦争が終わるかもしれない

これは日本人が好きそうなシナリオです。

これからはお金を稼ぐだけでなく増やす方法を知る必要があります。

本業で稼ぐだけでなく投資を勉強することも必要だなと考えていますが

中田敦彦さんも動画でおっしゃっていたように

投資の言葉を覚えて時間をかけて増やす方法を学習する必要があります。

私も還暦を過ぎてファイナンスも勉強しないとねと思うようになりました。

何事も基本が大事です。

介護基本技術にファイナンスの項も付け加えたいと思います。

介護基本技術の経緯

私が介護基本技術を書き始めたきっかけは

52歳で理学療法技術のPTOT学会の認定試験を

受験したことからです。

筆記試験と実技試験があり

「52歳で筆記試験は絶対落とせない」と決意したからです。

筆記試験対策として採用したのは

「世界一わかりやすい速読の教科書」斉藤英治著です。

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/2d19fb1a.e07d93c7.2d19fb1b.8c1144bf/?me_id=1213310&item_id=18035925&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F8825%2F9784860638825.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

その本によると

通常の音読速度で60分かかるものを3倍速で読むと

60分で3回聞くことができます。

付属の高速音声CDには3倍速4倍速10倍速の音声が収録されており

巻末のテキストをその音声に沿って読むことで

速読の感覚がつかめるようになります。

私は試験範囲の教科書と学会誌を音読してボイスレコーダーに

録音しウインドウズXPのメディアプレイヤーで音声速度を

4倍にして聞きました。

毎週、試験範囲の音声を3~4回聞き続けました。

その方法で初回の筆記試験は75点で通りましたが

実技は60点で不合格になりました。

次の年、同じ方法で繰り返した結果、

筆記試験は80点以上マークしました。

すると別の本も速読できるようになってきました。

認定試験に疲れ私は別のことをしたくなりました。

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/2fe350be.499ed7cc.2fe350c0.001528e0/?me_id=1259747&item_id=11425378&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fdorama%2Fcabinet%2Fbkimg%2F2013%2F005%2F33005898.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

ロバート・キヨサキの「金持ち父さん・貧乏父さん」シリーズや

ナポレオン・ヒルの「思考は現実化する」などの名著を読み

「アフェリエイトで月3万円」という本を読み

アフェリエイトで稼いで理学療法技術のPTOT学会の

研修会費に充てよう!!!と考えました。

そして楽天アフェリエイト、A8ブログ、アメブロなどに登録しました。

ホームページはWIXから始めました。

WIXは非常に優れたホームページ・ソフトで簡単にホームページが

作成できました。

一番最初は「介護基本情報」というホームページで介護の意見交換の

場にしようとFacebookの「介護現場から聞く」というグループに参加し

ホームページをリニューアルするたびに投稿しました。

介護の意見交換の場としてはFacebookの発信力・情報用にかなわなかったので

題名を「介護基本技術」に変更しました。

そうしているうちに介護現場の人は非常にストレスがたまっていることが

分かりD・カーネギーなどの自己啓発書を速読して

理解した範囲をシェアするようになりました。

自己啓発書からマインドフルネスCDブックなどの瞑想ものに内容が

代わっていきました。

上記のように研修会費を稼ぐための副業でしたが

7年以上続けても好き勝手なことばかり書いていましたので

収入はほとんどありませんでした。

しかしパソコンで色々なことが格段にできるようになりました。

これは私の本業に非常に役に立ちました。

今の職場で理学療法士は私一人ですので理学療法士業務のみでなく

電子カルテや予定表・実施表の作成などの事務作業を非常に効率良くしました。

ブログやWIX、ホームページビルダー、Wordpressなどを操作していると

サイトプログラミングを理解できるようになりました。

速読した本の内容を理解した範囲でブログにするのは非常に良い

頭のトレーニングです。

この方法が習慣になったので収入に対して趣味で読んだ本代や

レンタルサーバーの料金の支出の方が多かったですが

まあ良い勉強代で安上がりな趣味だったな?と思います。

還暦を過ぎてもまだまだ続けようと思います。

以上、介護基本技術の経緯でした。

私のリハビリの考え方

もうすぐ理学療法士の免許を取り35年になります。

色々なことがありました。

理学療法士の重要な役割は患者さん利用者さんの日常生活動作を

向上させることは全く変わっていません。

どのようにすれば患者さんの正確な評価が出来て

寝たきりの状態から食事、トイレ、更衣、お風呂、整容、移動等の

日常生活動作の自立を促すことができるか?

を常に考えます。

様々な原因で諸動作が自立できない患者さん利用者さんを

今まで見てきました。

私は急性期も見てきましたが慢性期の患者さん利用者さんと

接することが多かったです。

慢性期の患者さんは複数の原疾患を長期に患ってきたので

自立に導くことが非常に困難です。

原疾患を直接治療できれば良いのですが、

理学療法士は観血的な治療は許されていないので

自分の体や装具、自助具など用いて日常生活動作の向上を

試みます。

訓練の難しいところは苦痛を与えて動作を強いると

患者さん利用者さんは拒否するか悪化するかのどちらかになります。

どうすれば患者さん利用者さんを自発的に目的とした

諸動作を自らできるようにするには様々な技術を駆使しなければ

なりません。

まだまだ35年かかっても至らないところが

沢山あるので、これからも自分の理学療法技術を磨いて

一人でも多くの患者さん利用者さんの日常生活動作の向上に

勤めていきたいと思います。

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/2d19fb1a.e07d93c7.2d19fb1b.8c1144bf/?me_id=1213310&item_id=13602168&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F7639%2F76391056.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

60歳から2025年問題を解決する

私ももう還暦を迎えましたが

現在の日本は60歳で定年を迎えることが

難しくなっています。

一つは60年前より健康寿命が延びたこと

もう一つは年金の受け取りが65歳からに

なったことです。

ねんきん定期便を見ると65歳からの受け取り

金額では老後の生活はやっていけません。

2025年に団塊の世代の人達が75歳以上になるので

みんな60歳で働くのを止めて税金を納めなくなると

日本の財政が苦しくなるということもあげられます。

危機はチャンスでもあります。

少子高齢化は深刻な問題ですが問題があるからこそ

解決するための仕事が生まれてくるのです。

日本の後期高齢者の方々の生活を守るのは

我々60歳代の使命なのです。

若い人ばかりに頼っていないで

年金が少ないとか老後が心配だとか心配ばかりしていないで

問題を解決する方法を探すのが大事であると

今日は思いました。

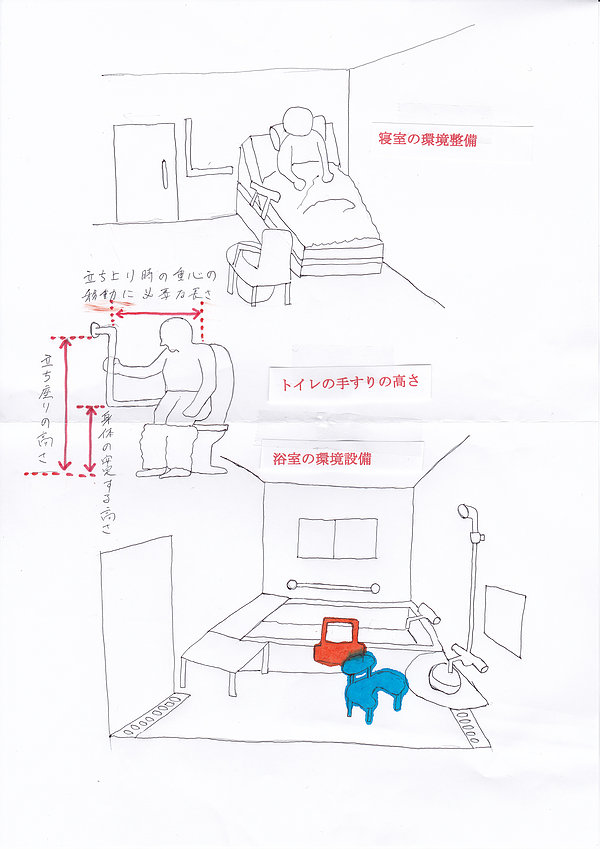

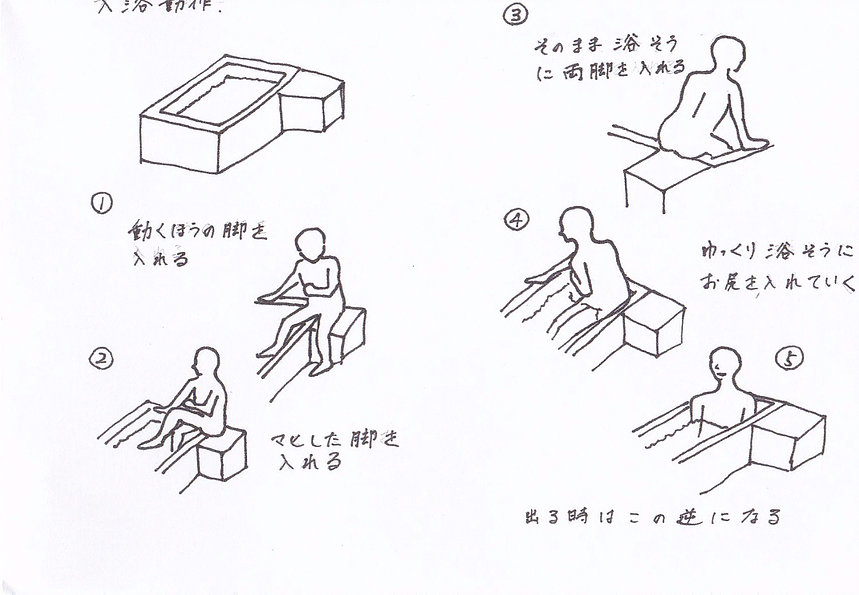

入浴動作

本日は入浴動作についてです。

お風呂は高齢者にとって楽しみでもあり

清潔を保つために非常に重要です。

しかし、片麻痺などで関節拘縮がある人に

無理矢理、服を脱がそうとしたり

苦痛のある入浴を経験した障害高齢者は

入浴を拒否するようになります。

このようなことを防止するためにどうすれば

良いかを考えたいと思います。

入浴動作で重要になることは如何に着衣、脱衣を苦痛なく

行うかです。

上のイラストは片麻痺の基本的な着衣・脱衣動作を示しています。

入浴動作だけでなくトイレ動作も

共通した課題があります。

高齢障害者の介助は個々により異なるので

障害を評価して介護をどうするのかを

考えなければなりません。

苦痛を与えると介護拒否の原因になります。

その解決法が環境整備です。

この記事が皆さんの業務に役立てれば幸いです。

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/2f7bbb9f.dec9d62c.2f7bbba0.12778ec0/?me_id=1266198&item_id=10011886&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fkokohaku%2Fcabinet%2Fcode03%2F3218.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")