Microsoft Bing AIチャットより

2023年は日本株が非常に強い年でした。

日経平均株価は、12月19日時点で年初来25.70%のリターンを記録しました。

一方でS&P500の年初来リターンは23.47%、

DAX30(ドイツ株価指数)は19.59%でした123.

2024年の株式相場にはどのようなトレードチャンスが眠っているでしょうか。

以下は、2024年の金融市場に影響を与える出来事と、

米国と世界の株式市場についての予想です:

金融市場に影響を与える出来事:

米国の利上げストップ・利下げ:

米国の中央銀行(FRB)は2024年に利上げをストップし、

利下げを開始するとの見通しが大方の予想です。

急速な金融引き締めを行っても、株式相場は好調に推移しています。

ロシアとウクライナの戦争の行方:

ロシアのウクライナ侵攻が続いており、

株式相場に悪影響を与える可能性があります。

イスラム組織ハマスによる中東地政学リスク:

ハマスとイスラエルの戦闘が激化すれば、

世界経済がリセッションする恐れがあります。

中国の不動産バブル崩壊: 中国の不動産開発企業の経営危機が懸念されており、

市場全体に影響を及ぼす可能性があります。

米国と世界の株式市場:

日本株: 日経平均株価は好調に推移しています。

米国株(主要な米国株価指数): S&P500種株価指数は今年13%上昇し、

22年以降の下落分をすべて回復しています。

欧州株(主要な欧州株価指数): DAX30(ドイツ株価指数)は19.59%でした。

新興国株(主要な新興国株価指数): 新興国の株式市場も注目されています。

株式投資で注目すべきセクター銘柄:

AI銘柄

半導体銘柄

環境銘柄

為替市場が金融市場に与える影響:

米ドル/円

ユーロ/米ドル

コモディティ市場が株式市場に与える影響:

金(ゴールド)

原油

小麦

とうもろこし

総じて、2024年の株式相場は注目すべき出来事によって影響を受ける可能性がありますが、

投資戦略を慎重に立てることが重要です。123

詳細情報

1 nikkei-cnbc.co.jp 2 bloomberg.co.jp

3 fisco.co.jp 4 toyokeizai.net

5 caica.jp

私がグローバル・ファイナンシャル・スクールに入学した頃は

ウクライナ戦争が始まり株価は下がりました。

その頃からNISAで積立投資を始め楽天証券でiDeCoを解説し

月2万円の積立てを始めました。

iDeCoは節税に非常に有効です。

私は60歳を過ぎてから良い保険はないか?探していました。

個人年金のような老後のための保険を探しましたが

良いものはありませんでした。

郵便局の生命保険が満期になり公的保険以外の保険は

なくなりました。

その時、グローバル・ファイナンシャル・スクールで

iDeCoを知りました。

一昨年の9月に楽天証券を開設してiDeCoの積立てが

始まったのが11月からでした。

良い保険に入りたいと思っていた私は

iDeCoを選択しました。

日本版、401Kです。

401Kは1978年アメリカで導入されました。

年金というと個人が国に給料から天引きされて

定年後の生活を保障してもらうというイメージがありますが

401Kは運用する金融商品を自分で選択します。

前述の通り減税効果があります。

私は月2万円なので年末調整の時、

昨年12月に年間24万円の控除を受けました。

えー私は税に疎いのでザックリとしたことしか書けませんが

個人年金保険の役割をしてくれると思っています。

年末調整の時、裏に何か保険の証書を貼ると安心感があります。

iDeCoの銘柄は日本株、アメリカ株、日本債券、先進国債券、

定期預金の5銘柄を選択しました。

すると今年3月で+20%のリターンがありました。

Microsoft Bing AIチャットが前述したように

昨年は異常な株高だったと言えます。

株式の年平均リターンは高くて10%程度と私は思うのですが

2023年から現在までは異常な株高だったと

個人的に考えています。

本当にこれが今年、来年と続いていくのでしょうか?

それは誰にも分りません。

投資は自己責任なので下がると思う人は

円に換えてしまう(積立を崩して暴落した時に買う)

リバランスをするなどの方法があります。

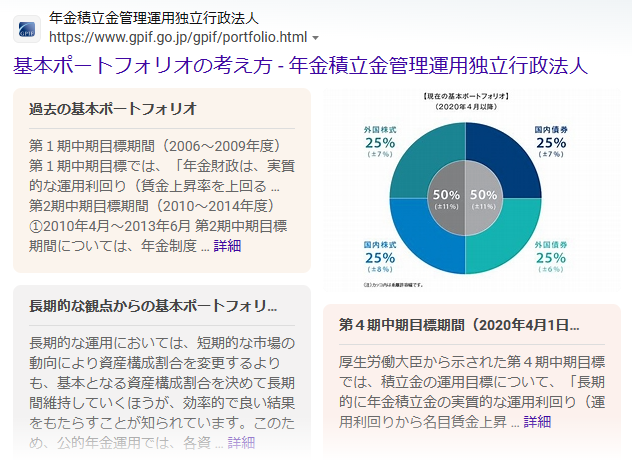

GPIF(年金積立金管理運用独立行政法人)も

私がiDeCoで行ったような資産配分で

国内債券25%外国債券25%国内株式25%外国株式25%で

リバランスを行っています。

私も株の比率が多くなりすぎたのでリバランスしようと

したのですがやり方が分らなかったので

日本株とアメリカ株を定期預金に換えてしまいました。

これは良くないですね。

積立投資を途中で止めてしまうのはNGですが

私の性格として積立てがマイナスになると

耐えられないタイプなので(メンタルが弱い)

+20%のリターンで利益確定売りしました。

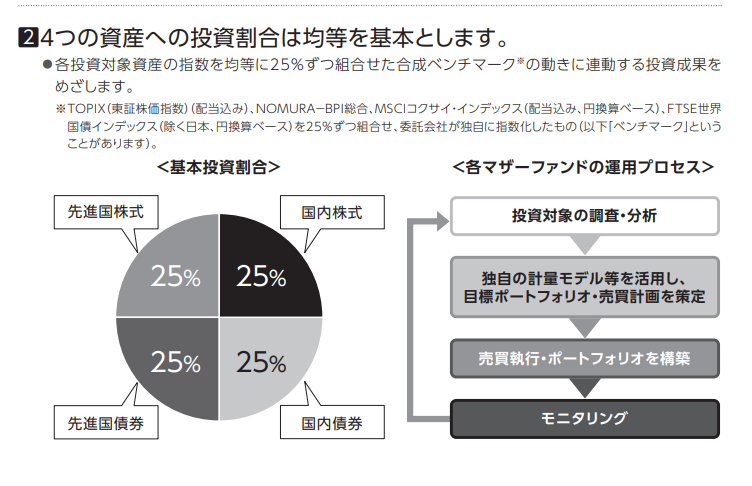

<購入・換金手数料なし>ニッセイ・インデックスバランスファンド(4資産均等型)

このファンドを積立投資することにしました。

楽天のiDeCoでは購入できないのですが

新NISAのつみたて枠で買えるのでこちらを選びました。

オルカンやS&P500より信託報酬は高いですが

株、債券のバランスが変化したときに

リバランスしてくれるのでGPIFと同じ運用方法と

なります。

それぞれのインデックス・ファンドの積立投資をして

自分でリバランスすれば信託報酬を安く出来ますが

私にはできないのでファンドマネージャーさんに

信託報酬を高めにお支払いをして地道に

積立てをしようと決意した今日でした。

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/2d19fb1a.e07d93c7.2d19fb1b.8c1144bf/?me_id=1213310&item_id=21112340&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F1965%2F9784801821965_1_2.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")