ファイナンス=投資ではありません。

自分の貯金が今いくらなのかを把握するだけでもファイナンスです。

私は以前にも書いたように理学療法技術の研修会費をまかなう目的で

アフェリエイトを始めました。

月に3万円の副収入があればどれだけ経済的余裕が生まれるだろうか・・・

と儲けになることばかり考えていました。

稼ぐ力をつけるという考えは素晴らしいですが

欲を出すと返って損をしますので儲かる株探しも良いですが

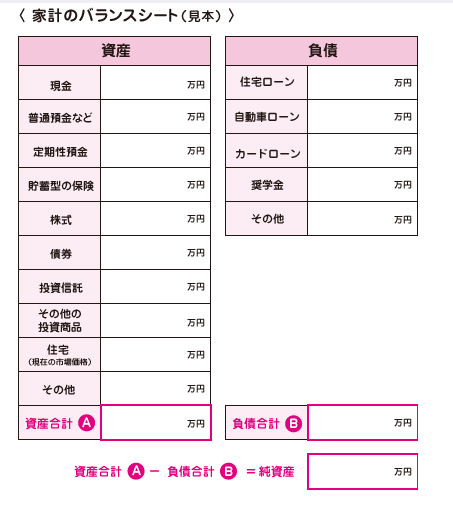

まずは現在の自分はどれくらいの資産があるのか?

ということを把握することから始めましょう。

先日ご紹介した「みんなのマネ活」から

家計のバランスシートの見本を借りてきました。

自分の資産から負債を引いたものが純資産です。

みんなのマネ活からも分るように日本人は元本割れを嫌います。

一時でも元本割れすると損をしたように思ってしまうのです。

昨年、円安が話題になりましたが円貯金もリスクがあります。

為替相場の変動により例えば米ドルに対し上がったり下がったりします。

前回、述べたように先週は134円で4.5%の金利です。

今、ドル円は135円と先週より1円円安です。

先週100万円ドルを買っていたら今は101万円になっています。

相場は予想できません。為替も株も債券も不動産も上がるか下がるかは

予想できません。(私はできません)

FXをされている方はチャート分析やファンダメンタル分析など

勉強して利益をあげていると思いますが短期投資は勉強してからに

しましょう。

本日は長期投資について述べたいと思います。

ドル円の相場で分るように上がったり下がったりしています。

これを「値動き」と言います。

「値動き」の違う金融商品を複数持つことを「ポートフォリオを組む」と

言います。

お金がある人だけができるというのは誤解です。お金の大小は問題ではありません。

貯金が10万円以下でもできます。毎月100円からでもできます。

毎月100円インデックス投信を積立投資することで

「値動き」を実感できます。

日経225やS&P500、日本債券、米国債券をベンチマークとする

インデックス・ファンドを毎月100円順番に積み立てるだけで

分散投資できます。

問題なのは「円貯金で持っていれば安心」という考えを疑って

試してみることだと思います。

非常に分かりやすい動画でした。

つまり投資は自己責任ということです。

色々な知識を身につけていくつになっても成長していくことが

大切なのだな?と思いました。