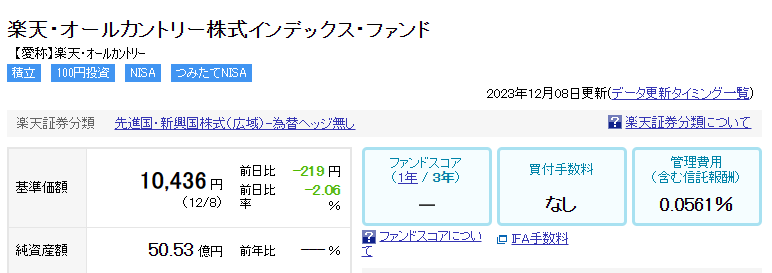

今日は株の勉強をしました。

私は今、グローバル・ファイナンシャル・スクール(GFS)を

グローバル・ファイナンシャル・スクール(GFS)の動画の内容は

私が個人的に読んだ本から勉強したことはブログに書けるので

公開株の基本を書きます。

企業は資金調達します。社債を発行してお金を借りて

Microsoft Bing AIチャットより

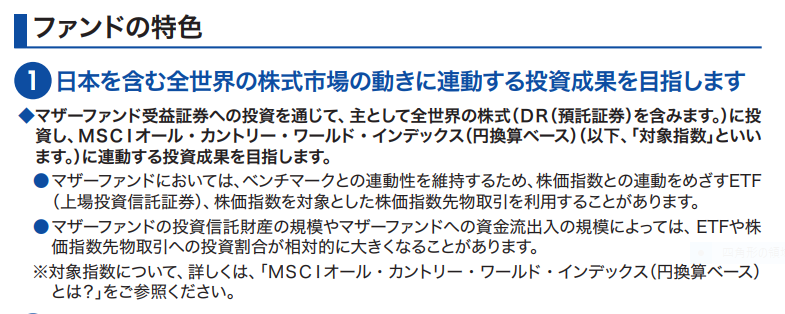

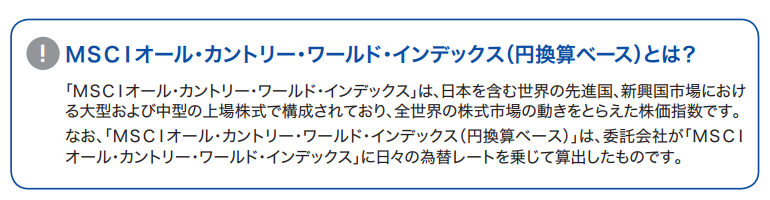

公開株(または新規株式公開、IPO)とは、

公開株の主な目的は以下の通りです12:

資金調達:企業は投資家などから多くの資金を得ることができます。

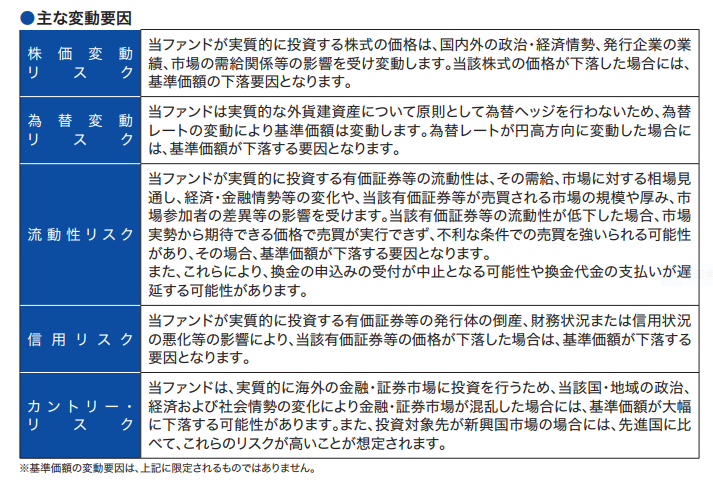

それでは株価はどのように決まるのでしょうか?

株価は以下の要素によって決まります:

需要と供給:株価は基本的に買いたい人(需要)と

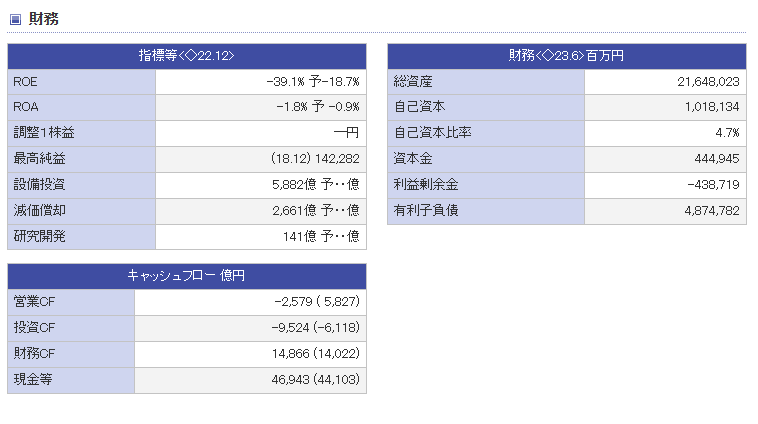

会社の業績:株価を決める最大の要因は、

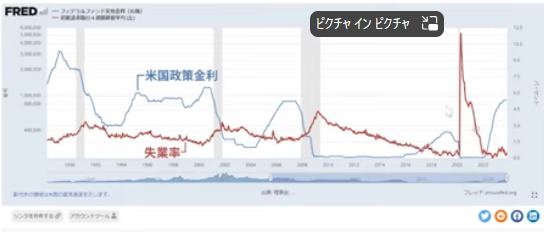

市場全体の状況:金利、外国為替、政治、天候、国際情勢など、

人気:株価は人気によっても左右されます。

以上の要素が複雑に絡み合い、現在の株価が割安か、

「株価=PER×一株益」は株価が

PER(Price Earning Ratio):株価収益率とも呼ばれ、

EPS(Earnings Per Share):一株あたりの純利益とも呼ばれ、

したがって、「株価=PER×一株益」の式は、

企業の成長性や期待度が高まり、投資家からの人気が集まると、

たとえば、IT業界やバイオなどの医薬品業界では、

ただし、PERが高いということは、

EPS(1株当たり純利益)が上昇する主な要因は以下の通りです12345:

純利益の増加:企業の業績が良くなり、

自社株買い:企業が自社の株式を買い戻すと、

株式分割や株式併合:株式分割や株式併合によってもEPSは変動します12345。

これらの要因は、投資家が株式を売買する際に考慮する重要なポイントです12345。.

以上は株価=PER×一株益の話だけでしたが

VIDEO

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/2f19b937.2b2c589d.2f19b938.b0998728/?me_id=1273418&item_id=14069149&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fvaboo%2Fcabinet%2Fbooks061%2F9784478025109.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/2d19fb1a.e07d93c7.2d19fb1b.8c1144bf/?me_id=1213310&item_id=20582206&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F1670%2F9784022951670_1_5.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/2d19fb1a.e07d93c7.2d19fb1b.8c1144bf/?me_id=1213310&item_id=20422080&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F3165%2F9784866673165_1_5.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/2d19fb1a.e07d93c7.2d19fb1b.8c1144bf/?me_id=1213310&item_id=20915838&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F5877%2F9784296115877_1_5.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/2d19fb1a.e07d93c7.2d19fb1b.8c1144bf/?me_id=1213310&item_id=18461753&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F2965%2F9784405102965.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/2d19fb1a.e07d93c7.2d19fb1b.8c1144bf/?me_id=1213310&item_id=20890820&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F7611%2F9784296117611_1_8.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/31cbccf3.bcad8516.31cbccf4.b0c18512/?me_id=1278256&item_id=11605690&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Frakutenkobo-ebooks%2Fcabinet%2F9819%2F2000000169819.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/2d19fb1a.e07d93c7.2d19fb1b.8c1144bf/?me_id=1213310&item_id=20582206&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F1670%2F9784022951670_1_3.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/376b94a2.4c21d91d.376b94a3.2cc62fc2/?me_id=1262790&item_id=12949748&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fguruguru-ds%2Fcabinet%2Fb%2F5%2F877%2F9784296115877.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/2d19fb1a.e07d93c7.2d19fb1b.8c1144bf/?me_id=1213310&item_id=21033811&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F7113%2F9784297137113_1_2.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")