先日も今後のシナリオについて書きましたが

これからの日本について考えていきたいと思います。

今の日本はコスト・プッシュ型インフレで

実質的にはデフレスパイラルに陥っていると

述べました。

これだけの金融緩和をしているのに実質賃金が伸びない

理由をチャットGPTに聞きました。

User

これだけの金融緩和をしているのに実質賃金が伸びない理由

ChatGPT

実質賃金が伸びない理由は、複数の要因が絡み合っていることがあります。

以下に、主要な要因をいくつか挙げてみましょう。

インフレーションの影響: 金融緩和政策は、

通常、金利を低く保ち、資金供給を増やすことを含みます。

これにより、企業や個人が低金利で資金を調達しやすくなり、

経済活動が刺激されます。

しかし、金融緩和が過度に行われると、インフレーションが上昇し、

物価が急騰する可能性があります。

この場合、実質賃金は上がっていても、

物価上昇分を差し引いた実質的な購買力は低下することがあります。

労働市場の供給と需要: 実質賃金は、労働市場の供給と需要に影響を受けます。

労働供給が需要よりも多い場合、雇用者は賃金を引き下げる傾向があり、

これが実質賃金の低下につながる可能性があります。

また、一部の産業や職種では需要が高まり、賃金が上昇することもありますが、

全体の平均に影響を与えることは限られています。

生産性の変化: 賃金の上昇は、通常、生産性の向上に裏打ちされています。

労働者がより効率的に働けるようになり、企業がより多くの価値を生み出せる場合、

賃金が上昇する可能性が高まります。

一方で、生産性が向上しない場合、賃金の上昇には制約が生じます。

産業構造の変化: 経済の産業構造が変化すると、一部の産業での雇用が増加し、

他の産業での雇用が減少することがあります。

新興産業や技術分野では賃金が高い傾向がある一方、

古典的な産業や低賃金職種では賃金が低下することがあります。

労働組合と交渉力: 労働組合の力や交渉力は、賃金水準に影響を与える要因です。

組合が強力であれば、労働者は高い賃金を要求しやすくなりますが、

組合の力が弱い場合、賃金交渉が難しいことがあります。

したがって、実質賃金が伸びない理由は、複雑で多くの要因によって影響を受けます。

特定の国や地域の状況や経済政策、労働市場の特性によって異なる要因が重要になります。

金融緩和政策だけが実質賃金に影響を与えるわけではなく、広範な経済要因が絡み合っています。

なるほど金融緩和は物価高を進める要因なのですね。

若い人の賃金は上がるでしょう。しかし私のような

60歳以上の人は見込みはありません。

今の職場を大事にして少しでも長く働かせてもらうことが重要になります。

人口減と少子高齢化対策と資産倍増計画(新NISA制度など)は

確実に行われます。

若い労働力と子育て世帯が増えると確実に景気は良くなります。

適度な円安は国際競争力を高めて日本のGDP世界第二位の可能性も

高くなります。そうなれば金融緩和からの出口ができます。

日本の老若男女が新NISAなどで金融商品で資産運用する時代は必ず来るので

株、債券、不動産などの古典的な資産の価格が上昇すると思われます。

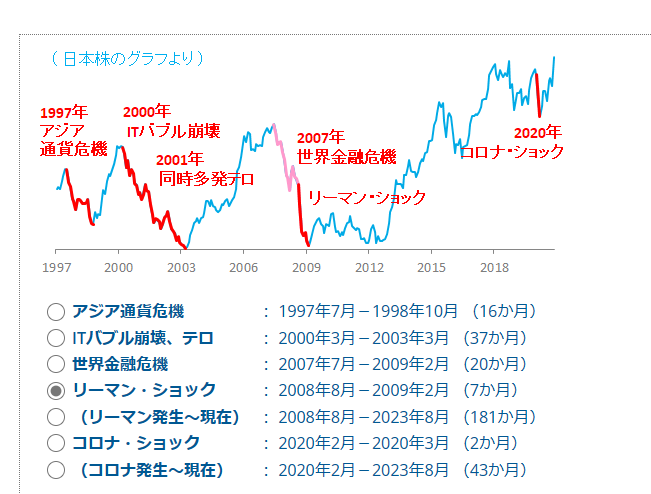

しかしウクライナ戦争、中国不動産バブルの崩壊、欧米の止まらないインフレ

シリコンバレーバンクなどの金融破綻のくすぶり、米国債の格下げと債務上限問題

などの不安定要素を抱えているので

いつ○○ショックが来て金融危機が起こるか不透明な状態です。

このように変動する資産をリスク資産と言います。

それに対し元本を割らない資産(銀行預貯金、日本国債など)を

無リスク資産と言います。

リスク資産は「自分は減っても増えても持ち続ける売らない」と確信できる

金額を設定した上で長期・積立・分散投資します。

株式投資の不滅の名著の「ウォール街のランダムウオーカー」で

「投資は配当や金利、賃貸料など、かなり確実性の高い収入の形で利益を上げること

および長期保有して値上がり益を得ることを目的とした金融資産の購入ととらえている。

投資と投機を区別する基準は、どのような期間で投資リターンを考えるかが

はっきり意識されているかどうかと、リターンが合理的に予測できるかどうか、

の二点にある。

投機家は二、三日あるいは二、三週間の間に大儲けすることを狙って

株式を取得する。

これに対して投資家は、何年、あるいは何十年先まで安定的に配当をもたらし、

あるいは持続的に値上がりが期待できる株式を探して保有するのだ。」

という名文があります。これが基本です。

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/33b2557f.1acafe81.33b25580.ed395fa0/?me_id=1312593&item_id=12094708&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Frenet3%2Fcabinet%2Fitem_photo%2F001297%2F8%2F0012978174.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

そのような株式を見つける方法はあるのでしょうか?

基本はインデックス・ファンドの積立投資が基本です。

個別株で利益を得るためには将来、業績を伸ばすであろう企業を

誰よりも早く見つけ購入し保有し株価が10倍になれば売ることです。

これは誰にでも出来ることではありません。

インデックス・ファンドは安定したファンドを選ぶことです。

こちらはeMAXIS SLIM全世界株式(オールカントリー)です。

純資産額が14484.01億円、今年のリターンが+19.84%

信託報酬率0.05775%という超優良ファンドです。

これに投資するだけで世界の株式に投資でき適切にリバランスも

行ってくれるという超お買い得のファンドです。

ほとんどの投資初心者のための本や動画はこれを勧めています。

投資信託は純資産が多くなればなるほど信託報酬(ファンドマネージャーのコスト)

が下がり買う人が更に多くなりファンドは安定的な運用ができます。

リスク資産はこれだけで良いという本もあります。

「ほったらかし投資」はこの理論です。

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/2d19fb1a.e07d93c7.2d19fb1b.8c1144bf/?me_id=1213310&item_id=20582206&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F1670%2F9784022951670_1_3.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

私は60歳なので株だけでなく債券でリスクを分散して

J・リートを持つことで安定した配当を得たいと考えているので

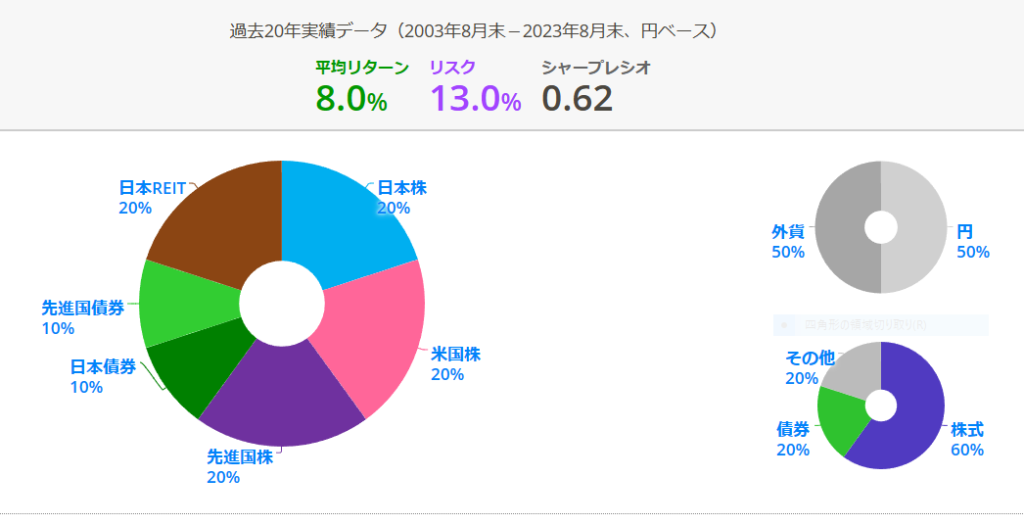

株(日本・海外)債券(日本・海外)と4分割して+J・リートというポートフォリオを組んでいます。当たり前のことがなかなか出来ないのが人間です。

どのような期間で投資リターンを考えるかをはっきり意識しているかどうかと、

リターンが合理的に予測できるかどうか?は予測できません。

マイインデックスでシミュレーションできます。

新規登録は無料でこのようなシミュレーションができます。

株(日本・海外)債券(日本・海外)と4分割して+J・リート

でシミュレーションするとこのようになります。過去20年のグラフも出ます。

User

平均リターン8%リスク13%シャープレシオ0.62の意味

ChatGPT

これらの数値は、投資やポートフォリオ管理に関連する指標であり、

投資家がリスクとリターンを評価するのに役立ちます。

それぞれの数値の意味を以下に説明します。

平均リターン(Average Return): 8%

この数値は、特定の投資またはポートフォリオの平均リターン率を示しています。

つまり、投資にかかる期間内に平均的にどれだけの利益が得られたかを表しています。

例えば、投資期間が1年間であれば、平均的に8%のリターンが得られたということです。

リスク(Risk): 13%

リスクは、投資における不確実性や価格の変動性を表す指標です。

この場合、13%のリスクは、投資の価格が変動し、

潜在的な損失が発生する可能性があることを示しています。

一般的に、高いリスクは高いリターンの機会を提供する一方、損失のリスクも高まります。

シャープレシオ(Sharpe Ratio): 0.62

シャープレシオは、リスクを考慮したリターンを評価する指標で、

リスク調整リターンとも呼ばれます。

この数値は、リターンをリスクで割ったもので、

高いシャープレシオは、リスクに対して高いリターンを提供する投資を示します。

0.62のシャープレシオは、リターンに対するリスクが比較的低いことを示唆していますが、

高いリターンを追求するにはリスクを取る必要があることを示唆しています。

一般的に、投資家はシャープレシオが高い投資機会を選好し、

リスクを最小限に抑えつつリターンを最大化することを目指します。

ただし、個々の投資家のリスク許容度や目標に応じて、

適切なバランスを見つける必要があります。

シャープレシオは、投資のパフォーマンスを評価する際に

役立つ一つの指標ですが、他の要因や評価基準も考慮する必要があります。

なるほどリスクを13%とれば年平均8%のリターンがあるのですね。

これを20年80歳まで続けるという根気が投資の成功の秘訣ですね。

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/2d19fb1a.e07d93c7.2d19fb1b.8c1144bf/?me_id=1213310&item_id=20938138&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F4119%2F9784594094119.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/2d19fb1a.e07d93c7.2d19fb1b.8c1144bf/?me_id=1213310&item_id=20329173&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F2762%2F9784478112762_1_2.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/2d19fb1a.e07d93c7.2d19fb1b.8c1144bf/?me_id=1213310&item_id=19992391&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F6516%2F9784750516516.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/31cbccf3.bcad8516.31cbccf4.b0c18512/?me_id=1278256&item_id=21030989&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Frakutenkobo-ebooks%2Fcabinet%2F2003%2F2000011022003.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/2ed7fb82.e10c4687.2ed7fb83.ee2b8a91/?me_id=1275488&item_id=15083630&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbookoffonline%2Fcabinet%2F2331%2F0018924549l.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/2d19fb1a.e07d93c7.2d19fb1b.8c1144bf/?me_id=1213310&item_id=19384267&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F2531%2F9784297102531.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/2d19fb1a.e07d93c7.2d19fb1b.8c1144bf/?me_id=1213310&item_id=21003980&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F4452%2F9784866744452.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/2d19fb1a.e07d93c7.2d19fb1b.8c1144bf/?me_id=1213310&item_id=20803536&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F5624%2F9784296115624_1_4.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/2d19fb1a.e07d93c7.2d19fb1b.8c1144bf/?me_id=1213310&item_id=20353032&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F7765%2F9784299017765_1_2.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/2ed7fb82.e10c4687.2ed7fb83.ee2b8a91/?me_id=1275488&item_id=15382870&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbookoffonline%2Fcabinet%2F699%2F0019251522l.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")